|

北京時間9月18日凌晨2:00點,美聯(lián)儲公開市場委員會宣布維持利率不變,保持在0~0.25%的水平。這樣,從2008年12月開始,已經(jīng)長達(dá)6年9個月的超低利率時代,仍在繼續(xù)。被加息猜測苦苦折磨的市場,不知道該哭還是笑。總之,這一次,狼又沒有來。

極低利率的副作用,是推高資產(chǎn)價格,增加金融市場的不確定性。投資界如此關(guān)心美聯(lián)儲的議息會議,原因就在于此。可惜,“管理資產(chǎn)價格”不在美聯(lián)儲的法定職能當(dāng)中,美聯(lián)儲沒必要給自己找麻煩。至于全球金融市場的動蕩,嘿嘿對不起,不是早就說過了嗎?“我們的美元,你們的問題”。

何況,美國坐擁全世界最強大的金融市場,在充滿不確定性的博弈中,不但不會吃虧,可能還會占便宜。倘若信奉陰謀論,美國不僅沒有必要降低不確定性,反而要增加不確定性。你看,2008年的金融危機(jī)源于美國,倒下去的可是歐洲。

這次會議之前,市場曾一度普遍預(yù)期美聯(lián)儲會加息。畢竟,接近于零的利率已經(jīng)維持了很長時間,這極為寬松的貨幣政策,已經(jīng)被廣為詬病。然而,隨著8月份經(jīng)濟(jì)數(shù)據(jù)的出臺,市場分歧越來越大,加息的概率降低。到了議息前夜,市場預(yù)期降息的概率只有23%。因為引起廣泛關(guān)注,且存在嚴(yán)重分歧,這次議息被稱為“十年來最重要的美聯(lián)儲議息會議”。最終,耶倫牽住了狼的繩子。

要理解為何這次美聯(lián)儲不加息,不妨先從美聯(lián)儲的會后公報開始。咬文嚼字的話,不難發(fā)現(xiàn)和上次(7月29號)的會議公報相比,這次公報的措辭更加謹(jǐn)慎。首先,美聯(lián)儲強調(diào)“經(jīng)濟(jì)在溫和復(fù)蘇”,而上次的措辭是“經(jīng)濟(jì)在過去幾個月已經(jīng)溫和復(fù)蘇”。細(xì)微的差別,在于上次強調(diào)經(jīng)濟(jì)“已經(jīng)”溫和復(fù)蘇,而這次是“正在”溫和復(fù)蘇。英文語境中,“已經(jīng)”的語氣比“正在”強。換句話說,這次對于經(jīng)濟(jì)復(fù)蘇的表述比上次要弱一些。

其次,這次公報對于通脹的措辭也更加謹(jǐn)慎。上次的表述,是“通脹繼續(xù)低于長期目標(biāo)”。這次的表述基本沒變,但是使用的是“完成”時態(tài),即強調(diào)通脹依然低。并且,在談到原因時,上次說“通脹繼續(xù)低于長期目標(biāo)”,“部分是因為能源和進(jìn)口價格最近(已經(jīng)發(fā)生)的下降”,而這次在解釋原因時去掉了“最近”兩個字,表明對于能源和進(jìn)口價格下降的持續(xù)擔(dān)心,這和市場對于能源和大宗商品價格下行的擔(dān)心是一致的。如此看來,加息的信號進(jìn)一步減弱了。

最后,會議公告提到了全球經(jīng)濟(jì)和金融市場的因素,認(rèn)為全球經(jīng)濟(jì)的放緩和金融市場的動蕩將對美國經(jīng)濟(jì)帶來負(fù)面影響,并導(dǎo)致通脹增速放緩,這又是一個延緩加息的因素。

此外,耶倫在會后的新聞發(fā)言和回答問題時,都提到了中國的經(jīng)濟(jì)放緩。不過,倘若認(rèn)為這是美國人關(guān)心中國和新興市場的局勢,那就大錯特錯了。尼克松的財政部長約翰•康納利就公開宣稱:“我們的美元,你們的問題”。這句話的最簡單翻譯是,你們的問題,與我們無關(guān)。從經(jīng)濟(jì)體量和全球化的趨勢看,中國的經(jīng)濟(jì)形勢影響美國的經(jīng)濟(jì)決策,這其實早就是個簡單事實了,美聯(lián)儲主席說不說都一樣。畢竟,中國是全球第二大經(jīng)濟(jì)體,中美貿(mào)易是全世界最大的雙邊貿(mào)易。

然而,這遠(yuǎn)不是美聯(lián)儲主席提到中國和新興市場的真正原因。會議公告字字珠璣,不會平白無故說這些,更不會是為了向太平洋彼岸的中國人示好,而更可能是為以后的措辭埋下伏筆。比如說,中國經(jīng)濟(jì)第四季度繼續(xù)低迷,中國股市繼續(xù)波動,現(xiàn)在看起來都是大概率事件。這樣一來,美聯(lián)儲在10月和12月的議息會上,可以繼續(xù)說,中國和新興市場經(jīng)濟(jì)繼續(xù)放緩,國際金融市場繼續(xù)動蕩,我們決定暫不加息。你看,倘若下次美國依然不加息,又有了冠冕堂皇的理由。

像老鼠一樣咬文嚼字,無非是要通過有限的信息,理解美聯(lián)儲的政策動向。其實,倘若看美國經(jīng)濟(jì)的總體圖景,美聯(lián)儲的這一鴿派表態(tài),一點都不奇怪的。

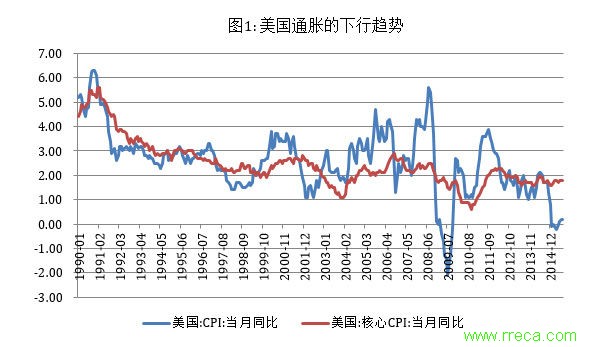

根據(jù)國會授權(quán),美聯(lián)儲有兩大職能:一是充分就業(yè),二是物價穩(wěn)定。先來看物價(圖1)。美國核心通脹這幾年一直在2%的長期目標(biāo)以下徘徊,現(xiàn)在保持在1.8%的低位。而且,由于石油價格的下滑,扣除石油和食品的非核心通脹更低,現(xiàn)在只有0.2%。倘若石油價格進(jìn)一步下滑,通脹下行的壓力依然存在。更重要的是,1990年代以來,美國的通脹水平在波動中下行,趨勢延續(xù)的話,應(yīng)該繼續(xù)下行,至少看不到上行的壓力。

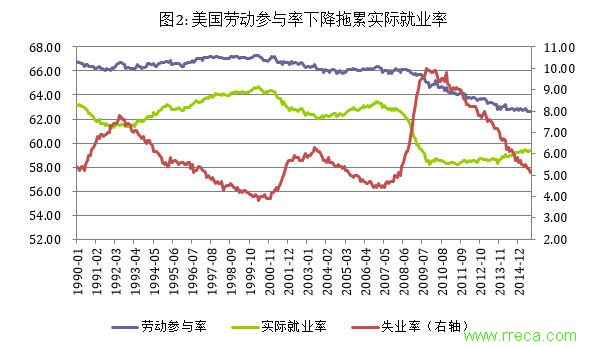

失業(yè)率這幾年雖然在降低,從2009年10月的10%下降到現(xiàn)在的5.1%,但是勞動參與率一直在下降(圖2)。這樣,考慮到勞動參與率之后的實際就業(yè)率,也就是就業(yè)人口占適齡勞動人口的比重,只有輕微的復(fù)蘇,現(xiàn)在依然只有59.5%左右,遠(yuǎn)遠(yuǎn)低于1990年代以來的62-64%的波動區(qū)間。

羅斯福曾說,失業(yè)是一個社會最大的浪費。以實際就業(yè)率作為標(biāo)準(zhǔn),充分就業(yè)遠(yuǎn)遠(yuǎn)沒有實現(xiàn)。簡言之,現(xiàn)在通脹不高,就業(yè)不充分,美聯(lián)儲當(dāng)然沒必要加息了。而且,目前的經(jīng)濟(jì)數(shù)據(jù)看,短期內(nèi)加息的壓力也不大,不加息的理由依然很多。狼來了的聲音,可能還要再喊幾次。

|

網(wǎng)友評論:(只顯示最新10條。評論內(nèi)容只代表網(wǎng)友觀點,與本站立場無關(guān)!)

網(wǎng)友評論:(只顯示最新10條。評論內(nèi)容只代表網(wǎng)友觀點,與本站立場無關(guān)!)