| “十一五”期間(2006年-2010年),中國工業(yè)的空間分布呈現出擴散的趨勢,地理集中度也由2006年的0.476下降到2010年的0.442,降幅達7.2%。在工業(yè)活動擴散化趨勢的影響下,中國整體經濟活動也從2006年開始打破以往不斷集聚的趨勢,呈現出空間擴散的特征。

不難發(fā)現,中國工業(yè)發(fā)展的空間格局呈現出明顯的“北上西進”趨勢,即工業(yè)開始由東部地區(qū)向東北和中西部轉移。由于工業(yè)化進程還遠未結束,中國整體經濟活動也“跟隨著”工業(yè)的分布,呈現出由東部地區(qū)向北部環(huán)渤海區(qū)域和東北地區(qū)以及中西部地區(qū)轉移擴散的新趨勢。中國的整體經濟布局正在由過去各種經濟要素和工業(yè)活動高度向東部地區(qū)集聚的趨勢,逐步轉變?yōu)橛蓶|部沿海地區(qū)向中西部和東北地區(qū)轉移擴散的趨勢,這表明,中國區(qū)域發(fā)展總體戰(zhàn)略實施效果開始逐步顯現,區(qū)域經濟發(fā)展已經進入一個重要“轉折”期。

對于這種產業(yè)轉移,可以從兩個方面來進行解釋:一方面,隨著中國區(qū)域總體發(fā)展戰(zhàn)略的深入實施,在國家一系列優(yōu)惠政策的支撐下,東北和中西部地區(qū)的投資增長明顯加快;另一方面,隨著產業(yè)向東部沿海地區(qū)尤其是向珠三角和長三角地區(qū)不斷聚集,各種生產要素成本大幅度提升,土地、能源等供應趨于緊張,資源和環(huán)境承載力不斷下降,一部分勞動和資源密集型企業(yè)向中西部地區(qū)進行了轉移。加之政府在政策和資金上的支持,中西部地區(qū)和東北地區(qū)的投資環(huán)境得到了較大的改善,也吸引了東部地區(qū)一些企業(yè)向該地區(qū)轉移。

服務業(yè)的集中:區(qū)域經濟轉型發(fā)展帶來的新趨勢

“十一五”期間,隨著工業(yè)由東部向其他區(qū)域擴散轉移,東部地區(qū)GDP占全國比重由2005年的55.5%下降到2010年的53%,降幅僅為 2.5個百分點,而同期東部地區(qū)工業(yè)增加值所占比重降幅為6.8個百分點。可見,工業(yè)尤其是制造業(yè)的轉移并未改變東部地區(qū)仍是中國經濟活動中心的地位,這 主要得益于服務業(yè)不斷向東部地區(qū)集聚。

從1992年開始,服務業(yè)開始加速向東部沿海地區(qū)集聚,雖然2008年美國次貸危機引發(fā)的全球金融危機對東部地區(qū)的現代服務業(yè)產生了一定的沖擊,但也沒有改變服務業(yè)整體向東部地區(qū)集聚的趨勢。

可見,服務業(yè)已經取代工業(yè)成為東部沿海地區(qū)經濟發(fā)展的新增長極,這也是東部地區(qū)產業(yè)結構不斷高級化的必然進程。由于東部地區(qū)已經進入了工業(yè)化后期,大力發(fā)展現代服務業(yè)是東部地區(qū)經濟轉型和產業(yè)結構調整與升級的重要內容,也是東部地區(qū)經濟可持續(xù)發(fā)展的新的增長點,而中國整體服務業(yè)向東部地區(qū)集聚的趨勢,為“東部率先發(fā)展”的國家區(qū)域發(fā)展總體戰(zhàn)略順利實施提供了現實基礎。

政策資源配置:國家層面各類經濟區(qū)的設立與分布變化

2005年以來,特別是從“十一五”末期開始,中央政府批準或批復了較多的區(qū)域規(guī)劃,其中出臺的國家層面的區(qū)域規(guī)劃,主要包括兩類:“綜合配套改革試驗區(qū)”規(guī)劃、“國家戰(zhàn)略層面區(qū)域規(guī)劃”。

近期批準或批復的區(qū)域規(guī)劃主要集中于東部沿海地區(qū),可見東部沿海地區(qū)仍是目前中央政府通過區(qū)域規(guī)劃或區(qū)域政策調控的主要區(qū)域。這主要是因為:一方面,中國的改革開放始于東部地區(qū),經過30多年快速發(fā)展,東部絕大部分地區(qū)已經或即將進入產業(yè)結構與產業(yè)布局調整期,由區(qū)域經濟發(fā)展周期規(guī)律可知,東部沿海地區(qū)若不明確合理發(fā)展方向和適時進行產業(yè)結構調整升級,就有可能由發(fā)達區(qū)域因膨脹而淪為蕭條區(qū)域;另一方面,由于東部沿海地區(qū)經濟總量依然占據全國的 “半壁江山”,東部沿海地區(qū)無論是蕭條還是衰退對整個中國的發(fā)展都會產生極大的負面影響。

勞動力就業(yè):空間配置出現與經濟增長相反的變化

與1999年相比,2010年東部地區(qū)勞動力總就業(yè)占全國比重增加3.3個百分點,達到38.2%;中西部地區(qū)則分別下降1.5個和1.3個百分點,達到27.3%和27.7%;東北地區(qū)則下降了0.5個百分點,勞動力總就業(yè)占全國比重為6.8%。

從工業(yè)勞動力就業(yè)的區(qū)域空間分布來看,東部地區(qū)工業(yè)勞動力就業(yè)占全國比重從2006年開始呈現下降趨勢,中西部地區(qū)工業(yè)勞動力占全國比重則從 2006年開始逐年增加,而東北地區(qū)則不斷呈現下降的態(tài)勢。東部地區(qū)工業(yè)勞動力就業(yè)呈現下降的趨勢,一方面是因為其部分工業(yè)尤其是制造業(yè)向中西部進行轉移的同時,也轉移了部分工業(yè)勞動力,這也是中西部地區(qū)工業(yè)勞動力從2006年開始逐年增長的主要原因;另一方面是因為東部沿海地區(qū)在外部需求不斷惡化的背景下,其部分外銷型制造業(yè)企業(yè)逐漸轉型為內銷型企業(yè),這對勞動力市場的影響主要體現在減少就業(yè)規(guī)模方面。而東北地區(qū)工業(yè)勞動力就業(yè)逐年下降的趨勢說明東北地區(qū)老工業(yè)的振興還面臨很大困難。

2010年東部地區(qū)服務業(yè)勞動力就業(yè)占全國比重為41.2%,比1999年增加2.9個百分點,而同期的中部和西部地區(qū)服務業(yè)勞動力就業(yè)占全國比重分別下降了2個和0.2個百分點,東北地區(qū)則下降了0.7個百分點。

區(qū)域需求結構:消費轉移緩慢,投資變化加快

1979年-2006年,中國的消費需求在空間上呈現出不斷集中的趨勢,2006年地理集中度為0.409,達到了歷史最高點,之后,在“十一 五”后4年,消費需求呈現出空間擴散的趨勢,地理集中度也下降至2010年的0.397,與2006年的最高點相比,降幅僅為3.1%。

我們發(fā)現,“十一五”期間中國消費需求在空間上呈現從東部小幅向中西部地區(qū)轉移。從2006年開始,東部地區(qū)最終需求占全國比重從52.35% 下降到2010年的51.42%,其他區(qū)域則呈小幅上升的態(tài)勢,其中西部和東部地區(qū)增幅較大。這種消費需求在空間上的差異和變動趨勢主要是基于以下兩方面的原因。

一方面是因為經濟發(fā)展水平的區(qū)域性差異和居民收入的不均等。雖然在區(qū)域協調發(fā)展戰(zhàn)略和新規(guī)劃的實施下,東北、中部和西部獲得極大發(fā)展,但東部地區(qū)GDP占全國的比重依然保持在50%以上,這種發(fā)展水平的差距直接導致“東強西弱”的消費空間格局。

另一方面是因為隨著工業(yè)和投資向中西部地區(qū)進行轉移,引致了中西部地區(qū)潛在消費需求的增加,但消費需求增幅較小,導致中國整體消費需求空間轉移緩慢。

與消費變化不同的是,投資需求呈現由集聚到擴散的趨勢。這主要是因為,改革開放初期,東部地區(qū)在依靠其區(qū)位優(yōu)勢和中央政府沿海地區(qū)優(yōu)先發(fā)展戰(zhàn)略的支持下,投資開始不斷向東部地區(qū)集中。在投資不斷向沿海地區(qū)集中的過程中,中國區(qū)域之間發(fā)展差距,尤其是東部沿海地區(qū)與中西部地區(qū)的發(fā)展差距越來越大,為協調區(qū)域發(fā)展、縮小區(qū)域差距,中央政府從1999年開始加大對內地尤其是西部的投資力度,這樣中國的投資需求在空間上開始呈現出向內地擴散的趨勢。

西部大開發(fā)以來,東部地區(qū)全社會固定資產投資占全國比重不斷下降,其他三大地區(qū)投資比重則呈上升趨勢。

結論與展望

通過上面分析,筆者對2012年的中國區(qū)域經濟發(fā)展得出以下幾點結論:

第一,區(qū)域總體發(fā)展戰(zhàn)略以及新規(guī)劃的實施,使自改革開放以來的中國區(qū)域經濟增長不平衡的空間格局被打破,“十一五”末期,東部地區(qū)GDP增長速 度首次低于其他地區(qū),區(qū)域協調發(fā)展戰(zhàn)略作用開始顯現。同時,區(qū)域之間的發(fā)展差距呈現出縮小的態(tài)勢,中國的區(qū)域經濟發(fā)展已經進入了相對均衡發(fā)展的時期。

第二,整體經濟活動不斷向東部沿海地區(qū)集聚的區(qū)域經濟空間結構,隨著工業(yè)向中西部和東北地區(qū)轉移而被打破。但是由于自1979年以來,服務業(yè)不 斷向東部地區(qū)集聚的趨勢并未改變,這也對東部地區(qū)產業(yè)結構的調整和升級提供了主要原動力,同時,消費需求也不斷向東部集聚。因此,東部沿海地區(qū)依然是中國經濟增長的“重心”。

第三,隨著新規(guī)劃對東部沿海地區(qū)的指導作用開始逐步顯現,東部地區(qū)經濟增長方式將由過去過多依賴外部環(huán)境的支撐,向內生性、集約型的增長方式轉變。雖然近幾年東部地區(qū)全社會固定資產投資增速低于其他地區(qū),而且其投資占全國比重也呈現出下降的趨勢,但是其依然獲得了大量的政策資源、勞動力資源和強 勁的消費支撐。

幾點展望:

其一,2013年,隨著區(qū)域總體發(fā)展戰(zhàn)略和一系列國家級規(guī)劃的實施,在投資驅動下,中西部和東北地區(qū)將會獲得極大的增長動力;東部沿海地區(qū)也會在國家相關政策的支持下加快產業(yè)結構的調整升級,居民消費和服務業(yè)是其獲得的新的經濟增長動力。中國區(qū)域經濟整體分散、區(qū)域集中的空間結構會得到加強。

其二,2013年,外貿形勢會有所緩和,美國經濟逐步復蘇,歐盟開始走出危機的陰影,對東部地區(qū)是利好。如果2013年城市化帶動的國家發(fā)展戰(zhàn) 略正式啟動,東部地區(qū)將會獲得較多的城市基礎設施建設資金和進城農民轉化為市民的資金,因此2013年的區(qū)域發(fā)展,不排除掉頭向東、形成新的沿海帶動的發(fā) 展格局。

其三,2013年,工業(yè)的區(qū)域之間轉移將進一步加快,同時加快其郊區(qū)化和小城鎮(zhèn)化的進程,第三產業(yè)和一部分高新技術產業(yè)在東部沿海中心城市的聚集也會進一步加快。兩種產業(yè)移動的趨勢對中國區(qū)域空間格局的影響,需要用新的方法去重新評價。

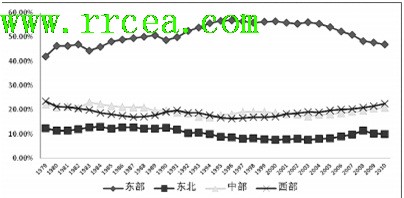

1979年-2010年中國四大區(qū)域資本形成總額占全國比重變化

1999-2010年中國四大區(qū)域勞動力總就業(yè)占全國比重變化

文章來源:光明日報 |